サプライチェーンの混乱について②

COVID19による景気低迷から、withコロナ時代への突入による急激な景気回復、そしてウクライナ危機が発生しサプライチェーンが大きく混乱しています。

身近なところでは食品の値上げなど生活にも影響がでておりますが、産業界においてもこの混乱により大きく影響がでています。

前回は航空便のはなしを中心に行いましたが、今回は海上輸送について深堀りしていきます。

海上輸送

上記の映像は2022/6/14の貨物船をマッピングしたものです。(marinetraffic.comで作成)

実におびただしい数の貨物船が動いています。ここで海上輸送の実態を見てみましょう。

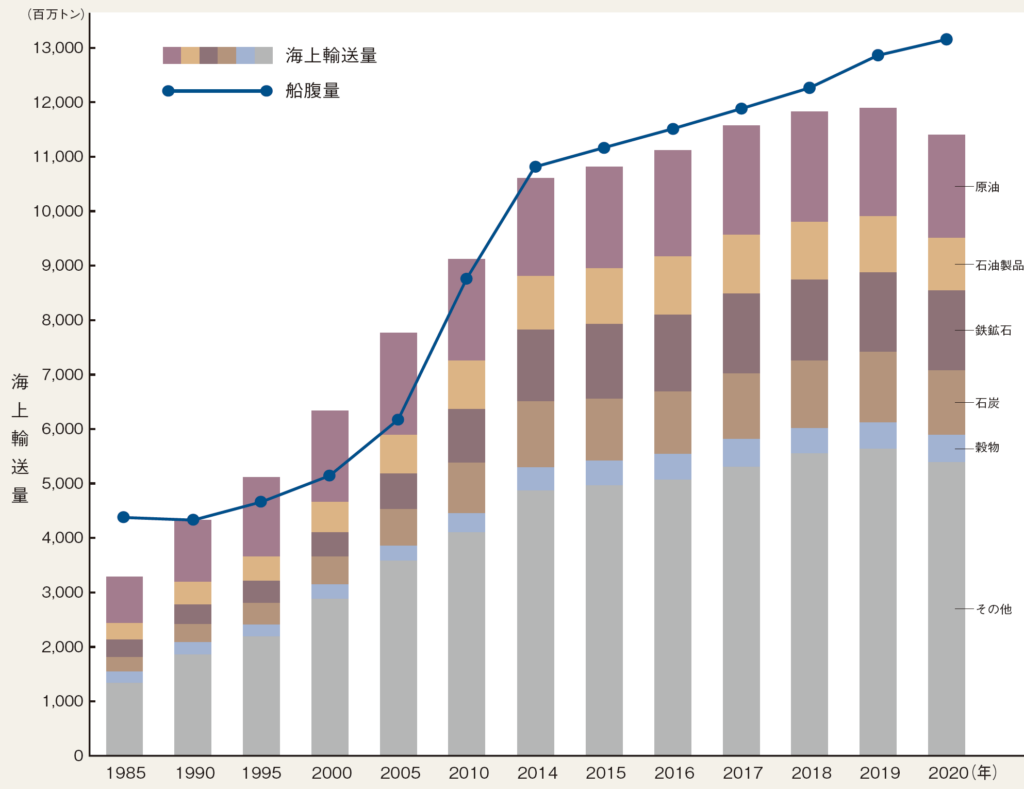

(公財)日本海事センターのデータでは2020年の海上輸送量はコロナの影響もあり、前年を下回っています。とはいえ、1985年と比較してみると実に3倍以上にも拡大していることがわかります。

グラフの内訳を見てみましょう。マイナス幅が大きいのは”その他”にカテゴリされている部分であることがわかります。

石油や原油は”オイルタンカー”、穀物や鉄鉱石などは”ばら積み船”といったものになります。

実はその他の半分程度を占めているのが”コンテナ船”になりますが、現在のサプライチェーンの混乱の原因の一つとなっています。

コンテナ船とサプライチェーンの混乱

(公財)日本海事センターによると、世界の貨物輸送量は2020年でおよそ1億6千万TEU(20フィートコンテナ相当の単位WIKI)となっています。

20フィートコンテナは8畳弱ぐらいの大きさになります。それが1億6千万も動いているというのは想像がつかないレベルです。

ちなみに海上コンテナですが、実によくできた仕組みになっています。

まず、コンテナのサイズがISO668によって厳格に決められています。そのため、コンテナ船に整列して並べることもできますし、トラックや列車も同一規格になっています。

さらにISO6346規格で決められた11桁コードによって各コンテナは固有のコードを持っているので、コンピュータによる自動荷役が実現しており、天候などに関係なく積付や陸揚が効率的に行うことができるようになっています。

港にあるガントリークレーン(赤と白のキリン)は1時間あたり30-40個のコンテナを扱えるそうです。

冷凍・冷蔵コンテナによる食料品の輸送も可能ですし、陸揚後にトラックで工場に直接輸送するメリットがあるため、コンテナの活用は広がっています。

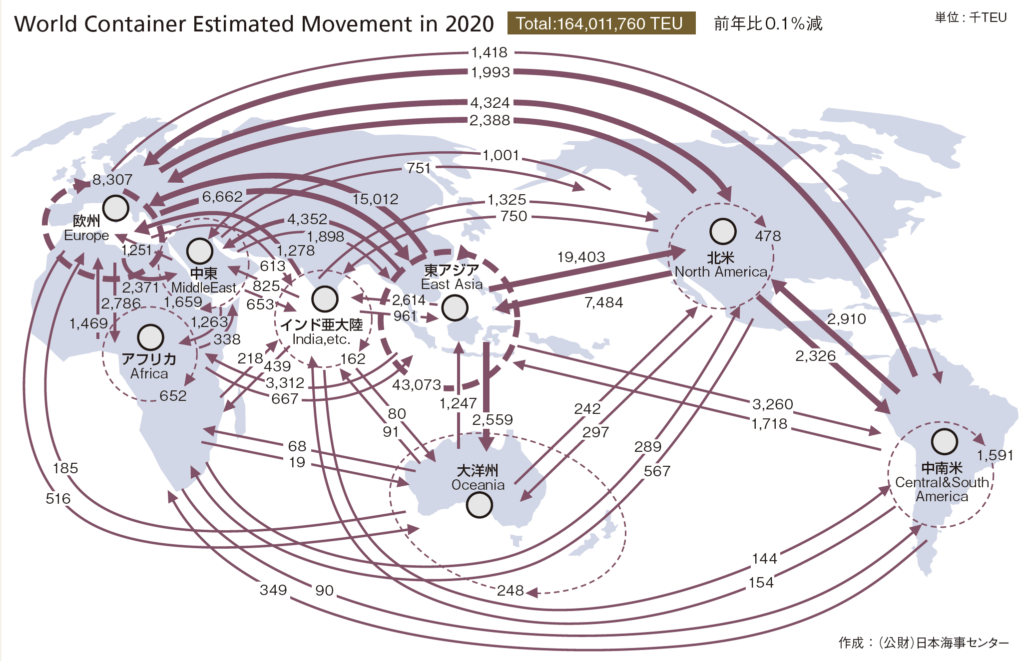

上記はコンテナの各地域間の動きを示したグラフです。ここで、注視してほしいのは輸出入のバランスです。例えば東アジアから北米の輸出は1940万TEUに対して、輸入は748万TEUとなっています。

これは”空コンテナ”が北米に大量に滞留することを意味します。日本でも輸入>輸出となっており、”空コンテナ”を輸入元に戻す必要があります。

問題は、このアンバランスにより実際の貨物量よりも多いコンテナを必要とすること、また”空気”を運ぶことになるので輸送業者のコスト要因となることです。

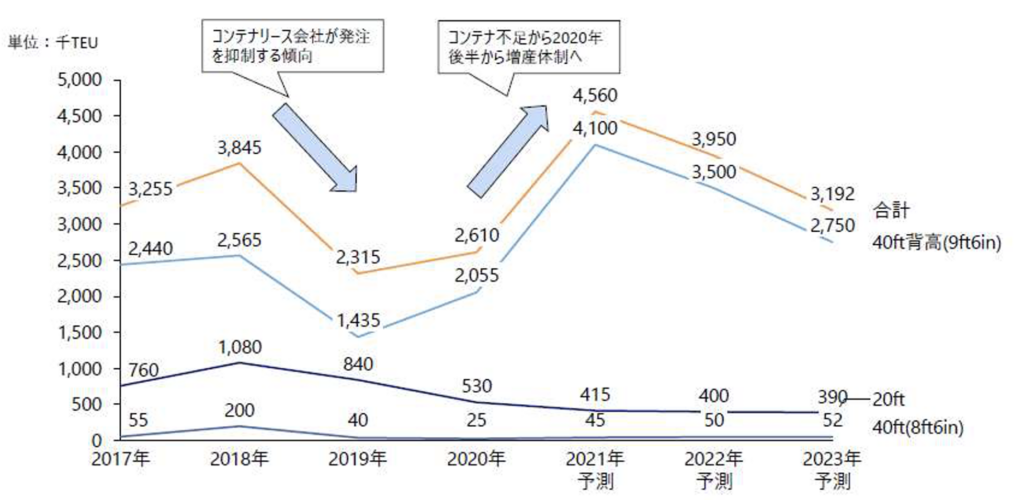

実は、現在起きている海上輸送の混乱は、”コンテナ不足”により発生しています。これはコロナ前から状況が変化していました。

2019年 米中貿易摩擦による先行き懸念から、コンテナ製造量が減少。

2020年前半 コロナにより中国生産活動が縮小、米国向けコンテナ荷動き低下

2020年後半 中国の生産活動が回復、米国向けコンテナ荷動きが急拡大

コロナによる人材不足等で米国西海岸で貨物が滞留

世界的に海上輸送が逼迫、運賃が高騰

2021年 世界的な景気回復により海上輸送がさらに逼迫

2022年 上海がロックダウンし大きく影響

(世界取扱量最大の上海港は稼働、ただし国内工場が停止)

2022年6月現在でも、北米西海岸の混乱は若干改善されているものの、海上輸送が逼迫した状態は続いています。

前述の通り、海上輸送も大きなシステムであり、またコンテナの平準化ができないと平常化は難しいのが実態です。完全な回復には数年かかるという専門家の意見もあります。

今回、海上輸送のデータを色々とみて、改めて感じたコトがありました。

日本は”グローバル化に完全に乗り遅れたなぁ”と感じました。

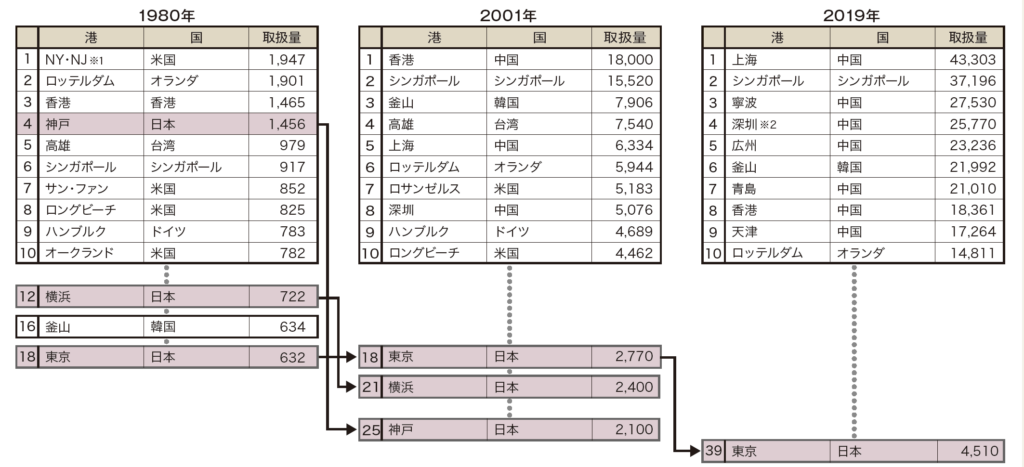

たとえば、世界におけるGDPと荷動きのシェアを1992年と2019年で比較すると、それぞれ17.4%→7.5%、9.7%→5.4%となっています。

イルメのある神戸港も1980年ではなんと世界4位だったのが、日本最大の東京も上海の10分の1と悲しい限りです。

日本海事センター様のデータは非常に参考になりますので、ぜひ一度ご覧ください。

今回は海上輸送をテーマにサプライチェーンの混乱について解説しました。次回は、実際の混乱で発生していることやメーカーの取組みについて解説したいと思います。